最近、SNSや新聞などで「年少扶養控除を復活させるべきだ」という声が再び注目を集めています。

背景には、少子化対策や子育て世帯の負担感といった、私たちの暮らしに密接に関わる課題が横たわっています。

そもそも「年少扶養控除」とは、0歳から15歳までの子どもを扶養している場合に、所得から一定額を控除できる制度のことでした。

たとえば、かつては子ども1人につき38万円(所得税)を所得から差し引けるため、税額に大きな影響があったのです。

しかしこの制度は、平成23年度(2011年)の税制改正により廃止され、以後は「児童手当」という現金給付制度に一本化されました。

結果的に、税額控除を失った世帯では「手取りが減った」と感じる方も多く、特に中間層・共働き世帯でその影響が指摘され続けています。

では、なぜそもそも年少扶養控除はできたのか?

なぜ廃止されたのか?

そして今、なぜ復活を求める声が上がっているのか?

このコラムでは、そうした年少扶養控除の「制度としての意味」と「歴史的な経緯」を、**税制の本質に触れながら、わかりやすく整理していきます。

税の専門家として、支援政策として語られがちなこの制度を、あくまで「人的控除=課税最低限の範囲を定める制度」として正しく捉えることが、本質的な議論には欠かせません。

まずは、第1章として、「扶養控除全体の歴史と金額の変遷」から、制度の土台を一緒に見ていきましょう。

第1章:戦後から続く「扶養控除」の歴史と金額の変遷

「年少扶養控除の復活を!」という声が高まっていますが、そもそも「扶養控除」自体はいつからあるのでしょうか?

実は、扶養控除は戦後間もない昭和22年(1947年)から存在する、非常に歴史のある制度です。今でこそ「年齢別」や「金額差」がある扶養控除ですが、当初はすべて一律の控除でした。この章では、そんな扶養控除の始まりから現在までを、税額の推移とあわせて、わかりやすくご紹介します。

扶養控除のはじまりは「昭和22年(1947年)」

1947年、日本の税制は大きく改革され、現在の所得税法が施行されました。いわゆる「戦後税制改革」です。

このとき導入されたのが、今も使われている「人的控除」です。

人的控除は、最初は基礎控除からスタートしました。少し遅れて1950年から扶養控除が開始しています。

人的控除は「納税者本人や家族が最低限の生活を送るうえで必要な支出部分には課税しない」という考え方に基づく制度です。

日本国憲法第25条「健康で文化的な最低限度の生活を営む権利」を税制に落とし込んだものです。日本国憲法が施行された1947年5月3日。その日からスタートしたまさに戦後まもなくスタートした国民主権!基本的人権の尊重のその一つとして設けられたのが、基礎控除や扶養控除といった人的控除です。

つまり、扶養控除は「子育て支援」や「家族優遇」といった福祉的目的ではなく、人間が生きていく上で絶対必要な最低限の経費には課税しないよ!という基本的人権としてスタートしました。

昭和・平成と続く控除額の変遷

時代が進むにつれ、物価や所得水準の上昇に伴い、扶養控除の金額も段階的に見直されていきました。

| 年度 | 0~15歳 扶養控除額 (所得税) | 備考 |

|---|---|---|

| 1947年 | 0円 | 基礎控除スタート。4,800円 |

| 1950年 | 不明 | 基礎控除 25,000円 |

| 1960年 | 不明 | 基礎控除 9万円 |

| 1974年 | 不明 | オイルショック。基礎控除 24万円 |

| 1989年 | 35万円 | 基礎控除と同額 |

| 1999年 | 48万円 | 小渕内閣時の0~15歳の年少扶養控除ができる。1年でなくなるがここが史上最大額。基礎控除に10万上乗せ |

| 2000年 | 38万円 | 16歳未満10万円加算の廃止 |

| 2004年 | 38万円 | 扶養控除に年齢区分登場 |

| 2011年 | 0円 |

※いずれも「一般の扶養親族」1人あたりの金額です。

平成16年(2004年):扶養親族に年齢区分が登場

それまで、扶養控除は「年齢に関係なく一律の控除額」でしたが、平成16年(2004年)の税制改正により、扶養親族が年齢によって次のように分類されるようになりました。

| 区分 | 対象 | 控除額(所得税) |

|---|---|---|

| 年少扶養親族 | 0~15歳 | 380,000円 |

| 特定扶養親族 | 16~18歳(高校生) | 630,000円 |

| 一般扶養親族 | 19歳以上(大学生・親など) | 380,000円 |

このとき初めて、0〜15歳の扶養親族を「年少扶養親族」と定義づけたのです。

ただしこれは、税制上の調整によるものです。たとえば、16〜18歳の控除額が高いのは「教育費がかさむ」という実態を考慮した結果であり、これも人的控除の調整の一環に過ぎません。

平成23年(2011年):年少扶養控除の廃止

平成23年度の税制改正で、年少扶養控除は廃止されました。これは、「子ども手当(現在の児童手当の前身)」の創設にともなうもので、

現金を支給するのだから、所得控除の必要性は低い

という考えに基づくものです。

ただしここで重要なのは、「児童手当」は政策的な給付制度であり、「扶養控除」は人的控除という制度上の役割が全く異なるという点です。

控除の廃止によって、課税所得が増える=税負担が増える家庭が続出し、とくに中間層や共働き世帯で「実質的な増税」となったケースが多く見られました。

令和7年時点の扶養控除(年少扶養はなし)

| 区分 | 控除額(所得税) | 控除額(住民税) |

|---|---|---|

| 一般扶養親族(16~18歳) | 380,000円 | 330,000円 |

| 特定扶養親族(19~22歳) | 630,000円 | 450,000円 |

| 一般扶養親族(23歳以上) | 380,000円 | 330,000円 |

| 年少扶養親族(0~15歳) | なし(廃止) | なし(廃止) |

第2章:なぜ年少扶養控除は廃止されたのか?その背景と制度の転換点

年少扶養控除は、平成16年(2004年)に制度として明確に創設され、0〜15歳の子ども1人あたり38万円(所得税)の控除が認められていました。

しかし、それからわずか7年後の平成23年度(2011年)税制改正により、あっけなく廃止されてしまいます。

なぜ、そんなに短期間で見直されることになったのでしょうか?

その背景には、単なる税制改正ではなく、「給付と控除のあり方そのものを変える大転換」があったのです

そもそも「控除と給付」は共存していた

ここが重要なポイントです。

実は、年少扶養控除があった時代――つまり、1972年から2010年までの間は、児童手当と年少扶養控除が共存していました。

たとえば、2009年時点の制度では:

- 年少扶養控除:0~15歳の子ども1人につき38万円(所得税)が控除

- 児童手当:3歳未満=月額1万円、3歳〜小6=月額5千円(※所得制限あり)

このように、控除(税負担の軽減)と給付(現金支給)の両輪で子育てを支える構造が基本だったのです。

「控除+給付」の二本立ては、実は合理的な組み合わせでした。

- 所得が多い人 → 控除の恩恵が大きい

- 所得が少ない人 → 給付の恩恵が中心

- 所得の中間層 → 控除と給付の両方をほどほどに享受

という形で、どの所得層にも一定の支援が届く仕組みとなっていたのです。

ちなみに、1991年の児童手当は第一子、第二子は各5,000円。第三子以上は10,000円と、プラスして扶養控除(所得税、住民税ともに)なので、所得制限はあるものの、所得制限額をきちんと調整さえすれば今よりずっと子育てしやすかったのではないか?と感じます。

1991年というと、SMAPがCDデビュー、ラブストーリーは突然にが大ヒット。ターミネーター2、ホーム・アローンといった洋画が大ヒットした年。

1991年の東京都の最低賃金は575円でした。

民主党政権の「子ども手当」で構造が激変

2009年の政権交代により誕生した民主党政権は、選挙公約の一つとして「子ども手当」を掲げました。

これは、それまでの児童手当を大幅に拡充し、

所得制限なしで、中学生以下の子ども1人につき月額26,000円を現金給付する

という制度に切り替えるものでした。

この政策の根底には、

- 給付のわかりやすさ、実感のしやすさ

- 低所得層への公平な支援

- 子育て支援を「見える形」にする

という政治的な意図がありました。

しかし、月額26,000円は2011年から2025年に至るまで1度も支払われた事はありません。財源がない…という理由で扶養控除だけは全額なくなり、給付は半額の13,000円でした。

扶養控除廃止の理由:「二重取り」を防ぐ?

しかし同時に、民主党政権は、

「子ども手当という手厚い給付がある以上、控除も認めてしまうと二重の優遇になる」

という理屈をもとに、年少扶養控除(および子どもに係る住民税の扶養控除)を廃止しました。

これは言い換えれば、従来の「控除+給付の二本立て」をやめて、

「給付に一本化」するという方向転換です。

本当に「二重取り」だったのか?

ここで冷静に考えるべきなのは、そもそも控除と給付は役割が違うという点です。

- 控除:生活に必要な費用の最低限の非課税 (人的控除)

- 給付:政策的に現金を支給する社会保障的施策(児童手当)

この二つを「同じもの」として扱い、「二重取り」として廃止したことには、理論的な整合性に疑問が残ると多くの専門家が指摘しています。

また、同様に、高齢者の年金についても考えてみましょう。

- 控除:生活に必要な費用の最低限の非課税 人的控除=老人扶養親族控除)

公的年金という収入に対しての控除(110~195万円) - 給付:政策的に現金を支給する社会保障的施策(年金)

「年金は今まで払ってきた」というのはあるかもしれませんが、児童手当だって「これから払う」人たちを育てるもの。両者違いはあるものの、子どもは児童手当と扶養控除については二重取りと言われるのに対し、老人になると、公的年金控除+年金という2重取りをしているわけです。ですが、老人の制度が悪いのではなく、当然両方あってこそ、生活が成り立つものなのではないでしょうか?

第3章:なぜ今、年少扶養控除の復活が求められているのか?

年少扶養控除が廃止されたのは2011年。

それから十数年が経ち、制度としてはすでに「なかったこと」にされつつありました。

ところが近年、「年少扶養控除の復活を!」という声が再び高まりを見せています。

いったいなぜ、今になって再注目されているのでしょうか?

背景には、少子化の加速・中間層の疲弊・税制の不公平感といった、現代ならではの社会課題が複雑に絡み合っています。

理由1:少子化が「想像以上に深刻」になったから

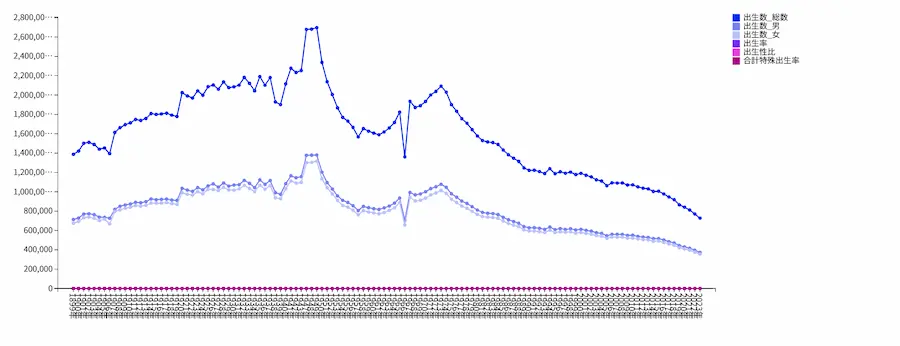

2024年、日本の出生数は過去最少を更新しました。その人数68万6061人!

ついに70万人を下回りました。ちなみに、今の75歳が生まれたときは233万7507人生まれているのでどれほど減っているか…がよく分かるかと思います。

実際どのくらい減っているかは、e-Stat 政府統計の総合窓口「人口動態調査 人口動態統計 確定数 出生 」を御覧ください。

1973年以降、少子化はする一方ではあるのですが、2020年までは、前年比1万~3万人程度の減少だったのにも関わらず、2021年以降は3~5万人とスピードを上げて出生数が減っています。

2015年までは出生数100万人いたのに、2024年は68万人です。

急速に減っています。

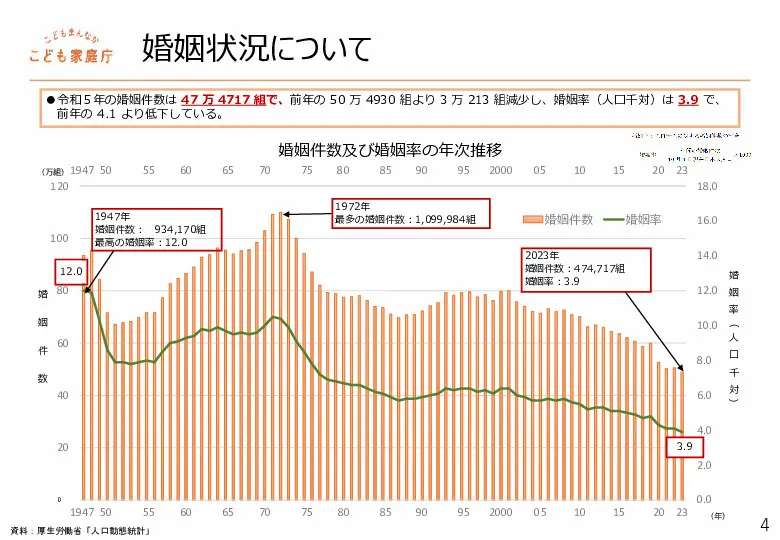

なお、出生数の前段階になるであろう婚姻数も重要な指標になるので確認しましょう。

2020年からガクッと婚姻数が下がっているのはお気づきでしょうか?

今の20~30代にとっては当たり前のように共働きです。ですが、共働きの家庭にとって結婚というのは、税制上のメリットはなく、せいぜい結婚して20年後のおしどり贈与くらいではないでしょうか。法的なメリットとしても正直薄く、離婚時のデメリットがとても大きいので、制度として結婚が促進されていないというのもあります。

なお、20代は出生数から見て11,590,961人。この中にはお亡くなりになった方も含まれるし、婚姻拒否派もいらっしゃるかと思います。もっと結婚を促進する税制を用意しないと結婚は増えないと感じております。

◆ 理由2:児童手当だけではカバーしきれない手取りの低さ

実際に子どもを持つ家庭は「子育てするには手取りが少ない」と実感しています。

なぜか?

- 手当は一見増えているように見えるが、税や社会保険料の負担が増えている

- 「現金を配っているから支援は十分」とされ、控除や制度的な支援が見直されない

- 自分たちの老後資金、いわゆる2,000万円問題も自助でどうにかせねばならない

このように、「子育て世帯の実質可処分所得」が減っている中、

「課税上の支援(=年少扶養控除)を元に戻してほしい」という要望が出るのは、むしろ自然な流れです。なるのも当然です。

1人の子どもを育てるのに2,000~2,500万円かかると言われています。

ですが、子育てしている人は、独身のときと同じ税金を納めているのです。

どうですか?2000~2500万円って少ない金額ですか?

多いですよね?高いですよね?その上で2,000万円の自分たちの老後資金を貯めるとか「無理!!!」となる方も多いのではないでしょうか?だから少子化なんです。

更に続けます。

児童手当はたしかにありがたい制度です。

ただし、それだけでは教育費・生活費の増大に追いついていないのが実情です。

たとえば

- 保育料無償化後も、延長保育や習い事などで月数万円の出費

- 小学校入学でランドセル・教材費・学童代が一気にかかる

- 食費・光熱費・医療費も子どもが増えるほど跳ね上がる

- 大学費用も年々増加の一方。東大も11万値上げ。

さらに、よそ者である慶応大の教授は「年150万」と言い出す始末。

実際、我が子(5歳。市の認可保育園)の昼食代だけで6,000円。それプラス、プールの送迎などで7,000円~8,000円を保育園に支払っています。それで1ヶ月たったの1万円の児童手当では残りは2,000~3,000円。1食でお茶碗3杯食べる我が子のお米と納豆代だけで消えます。

更に小学校。今は共働き世帯が9割を超えています。これから我が家も小学校に通わせつつ、親は仕事を続けるために、学童を探していますが、週5で通わせようとすると8万円/月くらい。もはや何のために仕事しているのかわからなくなるレベルで吹っ飛びます。うっかり高級学童を誤って見学してしまったのかと思いましたが、高級でもなんでもない。なお、市が運営している学童はつまらなすぎて2週間~1ヶ月で行かなくなってしまうと複数名から聞いております。つまらないから…という理由で一人でフラフラ~とされて犯罪に巻き込まれるのも心配だし、本人もさみしいでしょう…。

現実的に試算すると、幼保無償化と高校無償化をされたのにも関わらず、子育てにかかる費用は2,000~2,500万円から変動がありません。にもかかわらず、児童手当は最大でも250万円程度。残りは自己負担になりますが、昨今の手取りが減っている状況では「あともう一人」が難しい状況です。

「手当+控除」というかつての組み合わせの方が、家計の実感に即していたとする声も根強いのです。

理由3:自民党も財務省もかつては認めてた年少扶養控除の復活

J-ファイル2013 総合政策集にはこのように記載されています。

個人所得課税については、各種控除や税率構造を一体として見直すことが必要です。所得

税については、平成 25 年度税制改正において最高税率の見直しを行ったところですが、さら

に、社会の基本は「自助」にありますから、家族の助け合いの役割も正しく評価されなけれ

ばなりません。その観点から、配偶者控除は維持し、児童手当との関係を整理した上で年少

扶養控除を復活します。

こちらに記載されている通り、社会の基本は自助であるべきです。

そのため、自助=自分のことは自分でどうにかする。という意味において、冒頭の「生活に必要な最低限の生活費については課税しない=人的控除」こそがココの意味するところです。

家族の助け合いの役割もあるのにもかかわらず、配偶者控除はどんどん減らされるし、2013年から12年たった今も、年少扶養控除が復活してないの、本当に不思議です。

民主党からは最初に言われてた金額の半分しか給付されず、年少扶養控除復活を公約に入れてた自民党からは10年以上公約を破られ続けた子育て世帯。選挙のときは「こどもこども」と連呼するくせに…と思ってしまいます。

◆ 理由4:専門家や団体からの復活提言が増えている

実は、復活を求めているのは一部の子育て世帯だけではありません。

税制の専門家や、全国の税理士会・地方自治体も、復活を要望する動きを強めています。

日本税理士会連合会(日税連)の要望

日税連は、令和7年度税制改正に向けた提言の中で、以下のように述べています:

「0歳から15歳までの扶養親族についても、所得税・住民税の人的控除の対象とすることが望ましい。」

これは、税制度の公平性・中立性の観点から、年少扶養控除の再導入を求める明確なメッセージです。

弊社も税理士事務所。日本税理士会連合会の端くれとして、毎回このメッセージを読んでおります。

一部自治体・地方議会でも「意見書」提出

地方議会でも、「年少扶養控除の復活を国に求める意見書」が可決されるケースが出てきています。

理由5:制度として「給付より控除が優れている」とする声も

現金給付はわかりやすい反面、以下のような課題があります:

- 事務手数料によって、国が支払っている金額より少ない額しか家庭には入金されない(中抜き問題)

- 支給金額が一律で、家庭の実態に合わない

それに比べて控除は、

- 所得を増やせば増やすほど、頑張れば頑張るほど税金が減る努力が報われる制度。

努力の大切さを説く子育て世帯向き - 年末調整で比較的簡単に適応でき、手間がかからない

という特長があります。

このことから、「控除のほうが持続可能で、公平感がある」という専門的な見地も、復活論の根拠となっています。

理由6:国際的にも「併存型」が主流

OECD諸国の中でも、多くの国では

- 児童手当(または税額控除)

- 所得控除や税額控除(人的控除に相当)

の複数制度による組み合わせが行われています。

たとえば:

- ドイツ → 子ども手当+税額控除の「有利選択制」

- フランス → 所得連動型の家族手当+税制優遇

- イギリス → 給付+所得控除(Child Tax Credit/Child Benefit)

日本も「控除+給付」の“二本立てモデル”を再構築することで、制度の持続性・公平性・納得感の三拍子が揃った仕組みに戻すことが可能です。

給付と減税が同時にあるのはむしろ先進国では異常なことではない…ということです。

第4章:復活したらどうなる?年少扶養控除の効果とシミュレーション

「年少扶養控除が復活したら、うちの家計はどう変わるの?」

――これは、すべての子育て世帯が気になるところだと思います。

ここでは、年少扶養控除が以前と同じように復活した場合に、どの程度の手取り増加が期待できるのかをシミュレーションしてみましょう。

◆ 想定する年少扶養控除の内容(復活モデル)

復活すると仮定する制度内容は、かつての仕組みに準じます:

- 所得税の控除額:1人あたり38万円

- 住民税の控除額:1人あたり33万円

- 対象:0歳〜15歳未満の扶養親族

◆ シミュレーション1:年収600万円、子ども2人(どちらも年少)

【前提】

- 給与所得者(会社員)

- 配偶者控除なし(共働き世帯を想定)

- 子ども:4歳と8歳の2人(いずれも15歳未満)

- 年少扶養控除がない現行制度と、復活後を比較

【復活前(現行制度)】

- 年少扶養控除なし

→ 控除対象:0人

→ 控除額:0円

→ 納税額:所得税・住民税は満額課税

【復活後(仮定)】

- 控除対象:2人 ×(38万円+33万円)=142万円の所得控除

→ 所得税率10〜20%、住民税率10%程度で計算

→ 税額軽減効果:約15万〜20万円/年の手取り増が見込まれる

💡つまり、「復活すれば月に1〜1.5万円の手取りアップ」が期待できます。

◆ シミュレーション2:年収800万円、子ども3人(うち2人が年少)

- 15歳未満:2人、16歳以上:1人(特定扶養控除対象)

- 控除合計:年少(38万円×2)、特定(63万円)=139万円

- 控除前と後で比較すると、約20万〜25万円/年の節税効果

このように、所得が高い家庭ほど「税額控除の恩恵」が大きくなります。

一方で、所得税が発生しない低所得世帯では、控除復活による直接的なメリットは少ないかもしれません。

◆ 制度全体に与える影響は?

仮に全国で年少扶養控除が復活した場合、財政的には年間数千億円規模の減収が見込まれます(財務省試算では最大8,000億円超)

※2024年の日本税理士会連合会の要望書では、「控除と給付の併存を再検討すべき」とされており、単なる“元に戻す”ではなく、“柔軟な再設計”が望まれています。

◆ 控除復活は「手取り改善」だけじゃない

年少扶養控除の復活は、単に家計の負担が減るという話にとどまりません。

次のような副次的な効果も期待されています。

- 出生意欲への心理的後押し

- 子育て世帯の「将来不安」の軽減

- 税制に対する“納得感”の回復

- 所得制限による不公平感の緩和

第6章:年少扶養控除は復活すべきか?税の専門家としての視点

ここまで、年少扶養控除の制度の歴史、廃止の背景、そして復活を求める声とその効果について見てきました。

では結論として、年少扶養控除は復活すべきなのか?

税の専門家としての立場から、率直に申し上げたいと思います。

控除の廃止で、税の公平性に“歪み”が生じた

年少扶養控除は、0歳~15歳の子どもがいる納税者の生活費相当額に対して、課税を調整する制度でした。

これは、子どもがいるかいないかで、可処分所得(自由に使えるお金)が違ってくる以上、「税負担を同じにしてはいけない」という、課税の公平性を保つための調整です。

にもかかわらず、それが児童手当とのトレードオフで廃止された結果、

- 子どもがいても、税金は一律(独身時代と変わらない)

- 児童手当も所得制限でカット

- 実質的に中間層・共働き層が“税で冷遇”される形に

という構造が生まれてしまいました。

これは、人的控除の役割を軽視しすぎた結果だと感じざるを得ません。

そう…基礎控除を30年近く変更してこなかったことと言い、人的控除を軽視しすぎ!!

「支援」ではなく「調整」――それが控除の本質

年少扶養控除を復活すべきだと考える最大の理由は、

それが「子育て支援」だからではありません。

むしろ、

「納税者が背負っている生活コストを、課税上きちんと反映するための仕組みだから」

という、租税原則に基づく当然の制度であるからです。

子どもを養っている家庭が、独身と同じ税負担ではおかしい。

その当然のことを、制度の名の下に打ち切ってしまった。

この事実は、税制の本来あるべき姿に立ち返る必要があることを示しています。

給付も減税も!両方あってこそ、多様化する子育てに応える!

現代の日本では、子育て支援というとすぐに「現金給付」「●●無償化」で語られがちです。

たしかに、児童手当や子育て給付金は即効性があり、ありがたい制度です。

しかし、実際の現場では、

- 臨時的に給付金を貰っても、消費にはつながるが安心できる子育てには繋がらない。手取りと出費しか見てない

- 給付は「もらえる家庭・もらえない家庭」に線引きがある。

時代の権力者と世論で非課税世帯~1000万円くらいまで幅広い線引きがある。

給付のたびに税金を多く支払っているだけの人は不公平感が増す - 控除は、制度としての公平性や納得感が高い

- 高校無償化と言われても、今産んだところで、子どもが高校生になるまで存続してるの?と疑心暗鬼になるからないものとして勘定してる

といった声が多く聞かれます。

異次元の少子化対策のときに「ファーストトラック」という案がありました。

コレは銀行などで子どもを連れている人を先に通してあげよう…みたいな政策でしたが、一番冷遇しているのは税金では?と感じておりました。1円も稼げない子どもの最低限生きるだけの費用に課税しておいてどの口が言ってるのかと。

つまり、「税で冷遇されている」という感覚は、給付では埋められないのです。

◆ 復活するなら「制度設計の再構築」が必要

年少扶養控除を単に「元に戻す」だけでは不十分です。

復活にあたっては、以下のような点に配慮した制度再設計が望まれます。

1. 給付と控除の併存を前提とする

児童手当と控除を併用し、所得階層ごとにバランスの取れた支援体制を構築する。

- 所得が多い人 → 控除の効果が大きい。上を目指すほど控除額が増えるので2人目、3人目を考えられる。

- 所得が少ない人 → 児童手当の恩恵が中心。所得が少なくても最低限の子育てができる安心感が得られる。

- 所得の中間層 → 控除と児童手当の両方をほどほどに享受できる

所得関係なく、みんなが安心して子育てができる!という社会こそ、少子化対策の第一歩では?

2. 所得制限と連動させた柔軟な控除設計

控除額を一律ではなく、所得に応じて漸減する「段階的控除」などの導入。

崖のようになる所得制限ではなく、頑張れば頑張るほど、ちょっとずつオトク感のある段階的控除…というのが理想だと感じております。崖になるとどうしてもそこで可処分所得の逆転が起こります。それをできるだけなくそう…と言う話です。

実はこれ、税理士事務所泣かせです。

担当者は超泣きますが、少子化脱却のため、かわいい子どもたちのためとなればきっとみんな頑張ってくれます。

3. 年少に限らず、人的控除全体を見直す

高齢扶養・障害者控除とのバランス、基礎控除の見直しなども含め、包括的に設計し直す。

そもそも、我々日本に暮らす人間が生きていくだけで必要な最低限度の生活は58万円で済みますか?

前にも書きましたが、今までの人生で一番家賃が低かったのは、大阪でお墓とラブホテルの間にあるマンションに住んでいたときで、家賃42,000円でしたがそれでも家賃だけで50万円いくんですよ。

持ち家あり、畑と田んぼありのご家庭くらいしか58万円で年間生活なんてできません。

年少扶養控除に限らず、毎年人的控除を見直すくらいのレベルで見直したらいいんです!!

え?税理士泣かせ?それならそれで毎年変わるんでザックリで!!とお客様には説明できるし、計算は会計ソフトが頑張ってくれます!任せろ!!!

まとめ:復活は「支援の強化」ではなく「税の再正常化」

年少扶養控除の復活は、単なる“優遇の復活”ではありません。

それは、人的控除という税制の原則を取り戻すための再調整であり、

現代の少子化・家計不安に対する、税の側からの正常なリアクションです。

税の役割の一つは「経済の流通弁」です。

流行らせたいものには減税を。逆にストップかけたいものには増税を。

これは大事な大事な税の役割です。

出生率を上げたいならば、子どもにかかる税金を軽くする。

税金の立派な役割を果たしております。

制度をどう設計するかは、私たち納税者全体の意思次第。

年少扶養控除の復活をきっかけに、もう一度、税制と子育てのあり方を社会全体で考えるタイミングに来ているのではないでしょうか。

投稿者プロフィール

-

税理士法人、行政書士法人、社労士事務所などのグループです。

税制は複雑化していく一方で、税理士を必要としない人々の税に関する知識は更新されていない…と感じ、より多くの人が正しい税知識を得て、よりよい生活をしてもらえたらいいなぁと思って開設したサイトです。専門用語には注釈をつけたり、いつも払っているだけの税金のその先も知ってもらえたら嬉しいです。

最新の投稿

暮らしと税2025年7月17日サラリーマンができる節税・社会保険対策 〜手取りを増やすための実践ガイド〜【初心者向け】

暮らしと税2025年7月17日サラリーマンができる節税・社会保険対策 〜手取りを増やすための実践ガイド〜【初心者向け】 副業と確定申告2025年7月15日ウッカリ2度税金を払ったらどうなる?返却は自己申告必要?

副業と確定申告2025年7月15日ウッカリ2度税金を払ったらどうなる?返却は自己申告必要? 雑談2025年7月15日わくわく広場 四谷三丁目店にお邪魔してみた!

雑談2025年7月15日わくわく広場 四谷三丁目店にお邪魔してみた! 暮らしと税2025年7月14日【年少扶養控除の歴史】廃止と児童手当の関係!復活したらどうなる?

暮らしと税2025年7月14日【年少扶養控除の歴史】廃止と児童手当の関係!復活したらどうなる?