今日、採用エージェントから連絡があったんだけど、なんと79歳の現役バリバリの方から応募があった!しかも、業界の最新の業務もしてる!いやぁ、元気な高齢者、すごいよね!

と、夕食の話題で上がりまして、今の高齢者は元気だと思っていたけれど、現役バリバリ!むしろ勉強を怠っている50代よりも現役度が高そうな70代後半の方!と我が家では大盛り上がり。

「お金のために、働き続けないといけない」という方もいらっしゃるかと思いますが

「働くのが楽しいから続けたい」という方もいらっしゃるかと思います。

どちらにしても、お金の話は大事だと思うので、老後に働き続ける場合の制度について紹介します。

【前提】老後に関わる制度は、同じ年齢で一斉に変わるわけではない

まず全体像を整理しておきましょう。

- 年金をもらい始める年齢:原則 65歳

- 厚生年金に加入できる年齢:70歳まで

- 医療保険が切り替わる年齢:75歳

- 働きながら年金をもらうと調整が入る制度:在職老齢年金がある

老後の制度は「65歳・70歳・75歳」で段階的に変わります。

一気に切り替わるわけではありません。

年金は基本的には65歳で受給開始(ただし自分で申請が必要)ですが、早めに受け取ることも可能です。

65歳以降も働く人が知っておくべき「在職老齢年金制度」

在職老齢年金制度とは?

在職老齢年金制度とは、

65歳以上で厚生年金をもらいながら働いている人について、

給与と厚生年金の合計が一定額を超えると、年金の一部が調整(減額)される制度です。

逆にいえば、給与+年金の合計額が一定額を超えなければ両方全部もらえます。

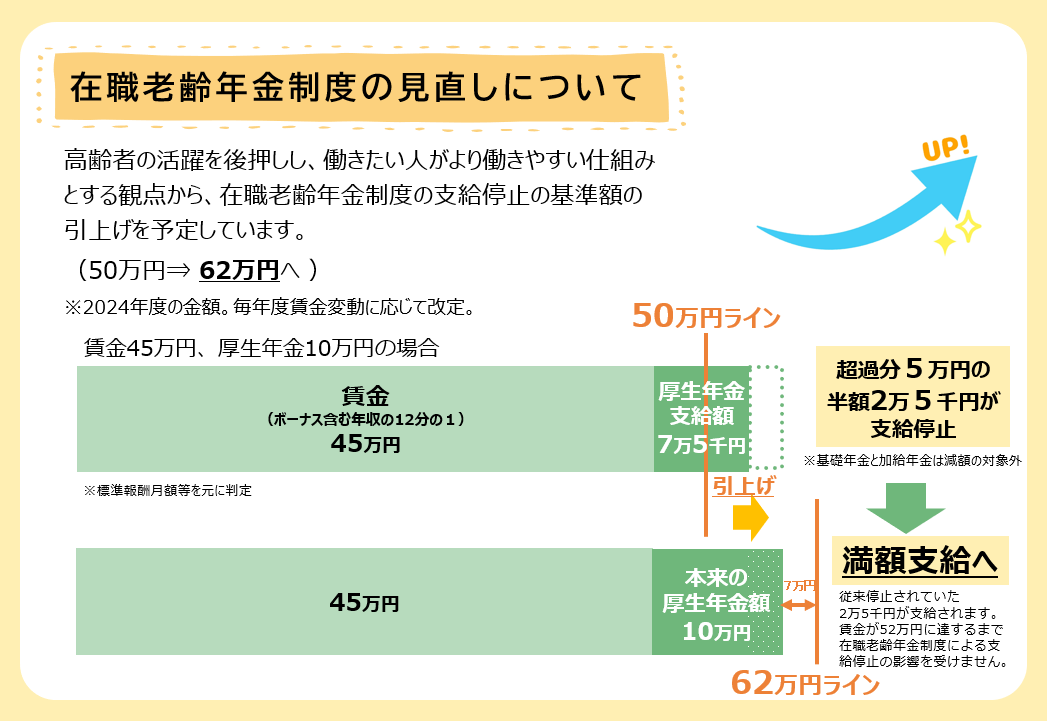

2025年の改正で、支給停止基準額が50万円→62万円に改定されました。

見直しによる年金額の変化の例

賃金(ボーナス含む年収の1/12)45万円、厚生年金10万円の方の場合

賃金45万円+厚生年金10万円 = 55万円

(現行)支給停止のラインが50万円のため、 55万円ー50万円 = 5万円

超過分5万円の半額が支給停止となるため、 5万円÷2 = 2万5千円 が支給停止

(見直し後)支給停止ラインが62万円となるため、従来停止されていた2万5千円も支給されます

※賃金と厚生年金の合計が62万円に達するまで在職老齢年金制度による支給停止はありません。

ご自身の年金額と、希望の仕事量、仕事時間などを考慮して元気に働けるといいですね!

国民年金は減額されません!

ここまでは厚生年金の話です。国民年金は減額されないのでご安心ください。

70歳で厚生年金の加入が終了!(基本的に)

厚生年金の保険料は定年退職の年齢まで払い続ける必要がありますが、70歳になって、年金が受け取れる条件が整っている場合は、70歳で厚生年金の支払いから解放されます!

ただし、国民年金や厚生年金を受け取るには10年以上、年金を支払っている期間(受給資格期間と言います)があることが必要です。万が一、70歳になった時点で10年に満たない場合は、「高齢任意加入被保険者資格取得申出書」を提出して厚生労働大臣の認可を得るのと、勤務先の許可で引き続き、厚生年金に加入することができます。

ただし、国民年金の保険料支払いは60歳まで!

よく、「年金は2階建てで、一階は全員が入る国民年金、二階部分は会社員や公務員が入る厚生年金」とか言いますが、なんと60歳になると、1階部分の国民年金の支払いが終了します。1階がなくて、2階だけ残る…という状態になります。

長いこと、お疲れ様でした…と労って頂きたいものです。

なので、60歳~70歳まで働き続ける場合は、厚生年金だけを支払うことになります。

75歳で医療保険が後期高齢者医療制度に変更!

75歳になると、すべての人が後期高齢者医療制度 に移行します。

この制度で重要なのは、医療費の自己負担割合が「所得」によって決まる点です。

- 年金

- 給与

- その他の所得

これらを合算した結果によって、

1割・2割・3割の自己負担に分かれます。

つまり、働き続ける人ほど医療費負担が高くなる可能性があるという点は、

あらかじめ理解しておく必要があります。

働く老後の税金はどうなる!?

年金は「雑所得」だけど、特別な控除がある

公的年金は、税金の分類上は 雑所得 になります。

ただし、公的年金等控除 という専用の控除が設けられています。

これは簡単に言うと、

年金は生活の柱だから、全部に税金をかけるのはやめましょう

という考え方です。

年齢や年金額に応じて、一定額までは そもそも税金がかからない 仕組みになっています。

原則的に老齢年金は源泉徴収される

老齢基礎年金・老齢厚生年金などの公的年金は、

支給の際に 所得税があらかじめ差し引かれる(源泉徴収) 仕組みになっています。

ただし、年金額が少ない場合は、基礎控除や公的年金等控除の範囲内に収まるため、源泉徴収されません。

- 65歳未満の方: 年間の受給額が100万円以上の場合に対象となります。

- 65歳以上の方: 年間の受給額が140万円以上の場合に対象となります。

- これらの基準は、扶養親族等の状況によっても変動します。

万が一に役立つ(?)非課税知識

一方で、障害年金や遺族年金はその役割から非課税です。

給与はもちろん給与所得

一方、働いて得る給与には給与所得控除 が適用されます。

確定申告不要制度

公的年金には、

一定条件を満たせば確定申告をしなくていい制度があります。

次の2つを両方満たせば、原則、確定申告は不要です。

- 公的年金等の収入が 400万円以下

- 年金以外の所得が 20万円以下

これがいわゆる「公的年金等に係る確定申告不要制度」です。

「年金以外の所得」には給与所得ももちろん含まれます。

さらに「所得」と書かれているので、給与所得控除を引いた後の金額が20万円以下ならば、確定申告不要です。

給与所得控除は、令和7年から収入金額190万円までは65万円が控除されるので、この場合、給与収入85万円以下ならば確定申告不要です。

【まとめ】ルールを制する者はお金を制する!?

老後の働き方も年金も、ものすごく変化のときを迎えています。

元気な老人も増えた一方で、お金がないから働かざるを得ないという老人もいらっしゃることでしょう。

ご自身がどのような老後を描き、今を過ごすか・・・を家族で話し合ったりするのもいいかと思います。

悠々自適に過ごすのもいいですし、生涯現役も素敵!

老後も多様化し、選択肢が増えているので、ぜひご検討ください!

投稿者プロフィール

-

税理士法人、行政書士法人、社労士事務所などのグループです。

税制は複雑化していく一方で、税理士を必要としない人々の税に関する知識は更新されていない…と感じ、より多くの人が正しい税知識を得て、よりよい生活をしてもらえたらいいなぁと思って開設したサイトです。専門用語には注釈をつけたり、いつも払っているだけの税金のその先も知ってもらえたら嬉しいです。

最新の投稿

税理士事務所の内部2026年3月25日税理士事務所の仕事は自分に務まる?不安な新卒向けにやさしく解説

税理士事務所の内部2026年3月25日税理士事務所の仕事は自分に務まる?不安な新卒向けにやさしく解説 副業と確定申告2026年3月18日サラリーマンでも確定申告が必要な人とは?会社員の申告必要・不要をわかりやすく解説

副業と確定申告2026年3月18日サラリーマンでも確定申告が必要な人とは?会社員の申告必要・不要をわかりやすく解説 暮らしと税2026年3月17日社会保険料が高くなるって本当⁉4月・5月・6月は残業しない方がいい理由とは?

暮らしと税2026年3月17日社会保険料が高くなるって本当⁉4月・5月・6月は残業しない方がいい理由とは? 暮らしと税2026年3月11日執行役員は住宅ローンで法人の決算申告書が必要?役員との違いを解説

暮らしと税2026年3月11日執行役員は住宅ローンで法人の決算申告書が必要?役員との違いを解説

免責事項

本コラムは、税金に関する一般的な情報提供を目的としており、個別具体的な状況に対する助言(税務申告・節税判断・手続きの代行等)を行うものではありません。

税制や運用は改正・変更されることがあり、本コラムの内容は執筆時点の情報に基づいています。可能な限り正確な情報を掲載するよう努めていますが、内容の正確性・完全性・最新性を保証するものではありません。

本コラムの情報を用いて行う一切の行為およびその結果について、当サイトは責任を負いかねます。

実際の申告や手続き、具体的な判断が必要な場合は、国税庁・自治体等の公的情報をご確認のうえ、税理士などの専門家へご相談ください。